В марте 2020 года Президентом Российской Федерации была озвучена необходимость внесения изменений в налоговые соглашения с иностранными государствами с целью повышения ставки налога у источника, взимаемого с пассивных доходов (таких как дивиденды, проценты по займам, роялти), выплачиваемых зарубеж. Дальнейшие шаги со стороны Государства не заставили себя долго ждать и процесс изменений был запущен в направлении наиболее популярных юрисдикций для международного налогового планирования таких как Кипр, Мальта, Люксембург, Нидерланды.

В этой связи наличие существующих структур владения активами в Российской Федерации через иностранные холдинговые компании представляется не эффективным и не целесообразным. Возникает вопрос, что же делать и как реструктурировать существующие годами холдинги?

Ответом на данный вопрос может стать комбинированный закрытый паевой инвестиционный фонд.

Разберем практические аспекты использования комбинированного ЗПИФ на примере классической структуры Кипрского холдинга.

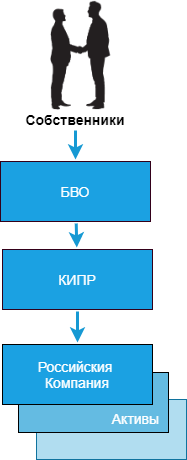

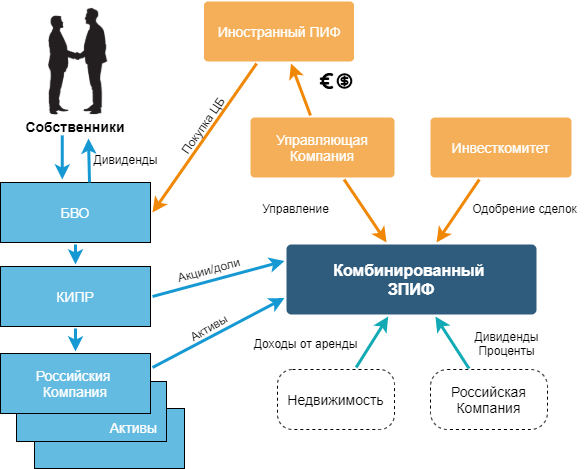

Собственники бизнеса владеют активами в России через кипрскую компанию, которая в свою очередь, принадлежит компании в оффшорной юрисдикции, например, на Британских Виргинских островах (БВО).

Кипрская компания вкладывает в комбинированный ЗПИФ акции/доли российской компании. Помимо этого, российская компания может также сама выступить пайщиком ЗПИФ и вложить туда некоторые свои активы, например, недвижимость. Доходы, получаемые ЗПИФ не облагаются налогом на прибыль. Полученная прибыль может быть использована для финансирования деятельности российской компании или инвестирована, например, посредством займов, в иные проекты. Проценты по займам, получаемые фондом также не облагаются налогом на прибыль. Таким образом, со временем комбинированный ЗПИФ аккумулирует безналоговый доход, полученный за счет дивидендов, процентов по займам, управления активами.

Вопрос безопасности владения и контроля над вложенными активами может быть решен посредством формирования Инвестиционного комитета от пайщиков. Все существенные сделки, в том числе новые инвестиции, подлежат одобрению Инвестиционного комитета ЗПИФ.

Управлением комбинированного ЗПИФ осуществляет Управляющая компания, которая с согласия Инвестиционного комитета может вложить полученный доход, в том числе в иностранные активы.

Возникает вопрос, как собственники бизнеса, ранее получавшие дивиденды от своей оффшорной БВО компании, будут получать свои дивиденды за границей? Вашему вниманию предлагается следующая структура:

БВО компания собственников бизнеса выпускает облигации или иные ценные бумаги, которым может быть присвоен инвестиционный номер. Обеспечением по данным ценным бумагам выступают активы, принадлежащие БВО компании. Это делается для того, чтобы данные ценные бумаги можно было купить иностранным ПИФом.

Российская Управляющая компания вкладывает денежные средства комбинированного ЗПИФ в иностранный ПИФ, который приобретает ценные бумаги БВО компании.

Таким образом, БВО компания получает денежные средства, которые могут быть использованы для выплат собственникам бизнеса и совершения иных инвестиций в интересах собственников.

Преимущества комбинированного ЗПИФ:

- Не требуется привлекать средства для реорганизации корпоративной структуры

- Прибыль облагается в комбинированном ЗПИФ по ставке 0% и без налогов инвестируется

- Экономия как минимум 5% налога на дивиденды

- Имеется возможность диверсифицировать активы в виде денежных средств

- Собственники могут получать дивиденды за рубежом